Miglioramento del profilo rischio-rendimento e diversificazione ottimale

Cosa sono gli investimenti alternativi?

La direttiva AIFMD (Alternative Investment Fund Managers Directive), stabilente gli standard normativi armonizzati per i gestori di fondi di investimento alternativi, descrive nella fattispecie gli strumenti alternativi come “Organismi di investimento collettivo che non sono OICVM” senza fornire un’effettiva definizione di tali strumenti. Pur non essendo rintracciabile in letteratura una definizione condivisa e precisa, l’investimento alternativo è, in generale, quello caratterizzato da elementi di innovazione (e.g. l’asset class oggetto dell’investimento, la strategia di investimento utilizzata) rispetto a quello quotato tradizionale.

Gli alternatives, riconosciuti in genere come forme di investimento diverse dalle azioni, obbligazioni e strumenti di mercato monetario, possono essere definiti come quegli impieghi (venture capital, hedge funds, private equity, real estate, managed futures, commodities) caratterizzati da:

- Bassa correlazione con i tradizionali indici dei mercati azionari e obbligazionari

- Un rendimento atteso potenziale molto più alto, se confrontato con gli investimenti tradizionali

- Eterogeneità fra le diverse sottocategorie che li compongono

- Minore liquidità, ossia scambi e volumi molto inferiori rispetto ai mercati quotati: spesso ci sono periodi di lock-up nei fondi alternativi per poter effettuare investimenti in attività illiquide e non facilmente smobilizzabili

- Solitamente soglie d’entrata molto più alte rispetto alle altre tipologie di investimento

Un numero crescente di investitori sta aumentando l’allocazione in investimenti alternativi nell’ottica di incrementare i rendimenti, generare reddito, diversificare rispetto alle classi di attivo tradizionali e conseguire i propri obiettivi di investimento cercando di comprimere la rischiosità idiosincratica; si tratta di strumenti più complessi, negoziati con una frequenza minore rispetto a quelli tradizionali, e che, sfruttando il premio per l’illiquidità, consentono agli investitori di ottenere fonti di extra-rendimento.

| INVESTIMENTI TRADIZIONALI

Strategie costruite principalmente utilizzando obbligazioni e azioni quotate in borsa |

INVESTIMENTI ALTERNATIVI

Investimenti mirati a sfruttare le inefficienze sui mercati concentrandosi su strategie d’investimento e asset non tradizionali |

| Liquidità e liquidabilità dell’investimento elevata | Potenziale illiquidità, generante un premio aggiuntivo per il rischio |

| Asset presenti nei mercati pubblici | Asset presenti sia sui mercati pubblici sia su quelli privati; l’universo investibile è molto più ampio |

| Elevata correlazione con i mercati finanziari e stretta dipendenza dalle logiche di mercato | Correlazione minore con i mercati finanziari e con gli investimenti tradizionali negoziati in borsa |

| Relativamente bassa dispersione dei rendimenti tra i gestori, influenzati dal beta indexing | Elevata dispersione dei rendimenti tra i gestori, fortemente incentivanti a generare alpha |

Il mercato degli investimenti alternativi è caratterizzato e alimentato da evidenti asimmetrie informative, le quali, se adeguatamente sfruttate e presidiate, permettono la generazione di rendimenti consistenti; questa caratteristica fa sì che i mercati secondari in cui sono negoziati i titoli alternativi, da un punto di vista microstrutturale, siano poco spessi e con una liquidità inferiore rispetto ai tradizionali mercati finanziari.

A livello mondiale, sono principalmente gli High Net Worth Individuals e gli investitori istituzionali ad impiegare parte dei propri capitali negli investimenti alternativi, il tutto in un’ottica di diversificazione di portafoglio, con il fine di migliorare l’efficienza dell’allocazione patrimoniale.

Preqin, società americana fornitrice di dati finanziari e informazioni sul mercato degli asset alternativi, nonché strumenti per supportare gli investimenti in alternatives, nel report 2020 si è soffermata sul processo di asset allocation con investimenti alternativi, dimostrando che:

- L’utilizzo di investimenti alternativi migliora il profilo rischio-rendimento.

- In condizioni di particolare volatilità, gli investimenti alternativi permettono di contenere il rischio e ottenere rendimenti altrimenti non raggiungibili.

- Gli investimenti non tradizionali non risentono della globalizzazione dei portafogli obbligazionari e azionari, la quale tende ad amplificare la correlazione fra le diverse assets class.[1]

Tra le varie tipologie di investimenti alternativi, presentiamo i seguenti:

Real Assets

La categoria dei real assets si concentra su investimenti il cui sottostante comporta la proprietà diretta di asset non finanziari. Tra questi ultimi, conosciuti anche come asset fisici, spicca il settore real estate tra cui immobili e terreni, dotati di valore in virtù della loro sostanza e delle loro proprietà.

Il settore immobiliare privato è cresciuto stabilmente negli ultimi 50 anni fino a divenire una vera e propria asset class, tra le più capitalizzate al mondo; solo negli ultimi 20 anni, gli asset immobiliari in gestione sono cresciuti da $64 miliardi a oltre $1 trilione. Da un punto di vista di portfolio management, alcuni dei motivi principali per cui il settore immobiliare è attraente per gli investitori sono:

- Cash flow solido e constante, generato da entrate da locazione mensili o trimestrali. In termini annuali, ciò si riflette come un rendimento da dividendo del 3-7% e, di conseguenza, il settore immobiliare è al centro di molti fondi core e fondi aperti.

- Asset class non altamente correlata agli asset tradizionali negoziati sui mercati azionari. Inoltre, il settore immobiliare offre una vasta e variegata gamma di strategie, tipologie di immobili e aree geografiche tra cui scegliere[2].

Private Equity e Venture Capital

Gli investimenti in private equity consistono nell’acquisto di partecipazioni in aziende private o aziende quotate che vengono privatizzate con l’obiettivo di realizzare una plusvalenza attraverso l’aumento di valore e la dismissione delle partecipazioni stesse; questi investimenti tendono ad avere una correlazione ridotta con il mercato dei titoli obbligazionari e azionari di società quotate ed offrono benefici di diversificazione, con la possibilità di migliorare il profilo di rischio-rendimento del portafoglio complessivo.

In Europa, a dicembre 2020, i fondi di private equity rappresentano il 7% del NAV di tutti i fondi di investimento alternativi (AIF), raggiungendo un totale di €456 miliardi. Tra tutti i fondi alternativi, quelli di private equity hanno registrato la crescita maggiore nel 2019 (+28% rispetto al 2018); questi fondi seguono una serie di strategie diverse e sono quasi esclusivamente venduti ad investitori professionali. I fondi di private equity investono principalmente in titoli illiquidi ma, il rischio di liquidità è limitato dato che questa tipologia di fondi è strutturata in modo da essere prevalentemente chiusi[3].

Su scala globale, a gennaio 2020, c’erano 3.524 fondi sul mercato che miravano collettivamente a $926 miliardi. Il rendimento mediano annualizzato nei tre anni fino a giugno 2019 è stato del 17%[4]. Nel complesso, le allocazioni di private equity alla fine del 2020 sono aumentate fino a raggiungere un ragguardevole 38% della quota investibile all’interno dei portafogli alternativi, rispetto al 36% del 2015[5].

Il venture capital, si sta evolvendo da un settore dominato dagli Stati Uniti, e in particolare dall’area della Silicon Valley, a uno con più hub sparsi in tutto il mondo. Ciò è dovuto sia alla saturazione dell’asset class nei mercati sviluppati che a una significativa crescita nei mercati emergenti[6]. I fondi di venture capital investono in aziende relativamente di nuova costituzione (“start-up”), che non hanno ancora un’operatività consolidata, ma hanno un alto potenziale di crescita, che tipicamente risulta da una nuova tecnologia, prodotto o modello operativo.

Tra i tipi di fondi di private equity, il venture capital ha una percentuale maggiore di investitori al dettaglio, con il 13%[7]. Nonostante il Covid-19 abbia costituito e tutt’ora costituisca un rischio per gli investimenti in venture capital, l’Europa ha raggiunto un nuovo livello record negli investimenti in VC nel terzo trimestre del 2020, aiutato da nuovi livelli record di investimenti in Germania, Israele e nella regione nordica. Una vasta gamma di settori ha attirato oltre 100 milioni di dollari in Europa nel penultimo trimestre del 2020, tra cui il fintech, il settore farmaceutico, l’automotive, l’intrattenimento e la diagnostica sanitaria. Gli investimenti nei paesi dovrebbero continuare a crescere e concentrarsi su soluzioni volte ad affrontare le esigenze delle imprese e dei consumatori utilizzando un approccio digitale[8].

Private Credit/Debt

Il private debt, la più nuova e giovane asset class all’interno dell’universo del capitale privato e ha raggiunto livelli record dalla crisi finanziaria globale. Gli asset in gestione (AUM) sono cresciuti costantemente ogni anno e, a giugno 2019, hanno raggiunto un record di $812 miliardi. Il debito privato è ora la terza asset class del capitale privato, davanti alle infrastrutture e alle risorse naturali.[9]

Si tratta maggiormente di credito illiquido che offre potenziale di rendimento rispetto al tradizionale credito investment grade a causa di illiquidità, affidabilità creditizia o complessità. Le opportunità d’investimento scaturiscono da variazioni cicliche e secolari dei mercati del credito. Gli asset di credito privato possono offrire agli investitori vantaggi di diversificazione, miglioramento dei rendimenti e maggiori opportunità di impiego del capitale rispetto ad asset pubblici simili. Oggi oltre 4,100 investitori istituzionali allocano una parte del proprio portafoglio finanziario a questa asset class. La crescente domanda ha dato vita a un record di 1,764 fund managers ora attivi nel settore[10]

Con i prestiti garantiti senior che offrono rendimenti nell’intervallo del 5-10%, premio significativo rispetto al similare rischio di credito che si trova nei mercati liquidi, gli investitori continueranno a cercare opportunità per mettere capitale all’interno del comparto del private debt. In definitiva, nel 2021, portafogli di private debt ben gestiti e diversificati possono fornire agli investitori con orizzonti di investimento a lungo termine rendimenti solidi e resilienti[11].

Infrastrutture e Risorse Naturali

Investire in infrastrutture significa allocare il capitale in attività materiali e reali che forniscono servizi essenziali alla società ed aiutano l’economia a crescere e progredire; proprio questa connotazione di essenzialità rende questi attivi un investimento interessante Negli ultimi anni il settore delle infrastrutture ha acquisito un peso sempre più rilevante nei portafogli finanziari degli investitori istituzionali, grazie ad una serie caratteristiche d’investimento vantaggiose, tra cui:

- Capacità di produrre flussi finanziari più stabili, prevedibili, spesso legati all’inflazione

- Operatività in un quadro regolamentato e resistenza alla ciclicità economica

- Rendimento atteso elevato

- Volatilità minima

- Posizione di monopolio sul mercato ed alte barriere all’ingresso

- Default rate relativamente basso

- Bassa correlazione con altre asset class

Le risorse naturali sono fondamentalmente prodotti della terra che hanno valore, sia in una forma relativamente non modificata, come oro o diamanti, sia come input chiave all’interno del processo di trasformazione dei semilavorati. Esse possono essere suddivise in due categorie generali:

- Risorse estratte, come petrolio, gas e metalli, che si stanno esaurendo

- Risorse raccolte, come le colture agricole e il legname, che si rigenerano costantemente

Le risorse naturali hanno caratteristiche che possono renderle componenti importanti di un portafoglio di investimenti. Gli investimenti in risorse naturali hanno mostrato rendimenti simili a quelli delle azioni, correlazioni positive con i prezzi delle materie prime e sovraperformance durante i periodi di elevata inflazione. Di conseguenza, gli investitori spesso guardano all’asset class delle risorse naturali per l’ottenimento di preziosi benefici di diversificazione, una copertura contro l’inflazione e rendimenti degli investimenti corretti per il rischio favorevoli nel lungo periodo.

Investire in alternatives significa dunque ampliare le opportunità di investimento e l’universo investibile, rispetto a quelle più comunemente adottate negli ultimi anni dagli investitori istituzionali. L’inclusione di attività alternative in un portafoglio istituzionale richiede familiarità con un insieme molto esteso di attività, strumenti e metodi di investimento, oltre a stringenti requisiti di due diligence.

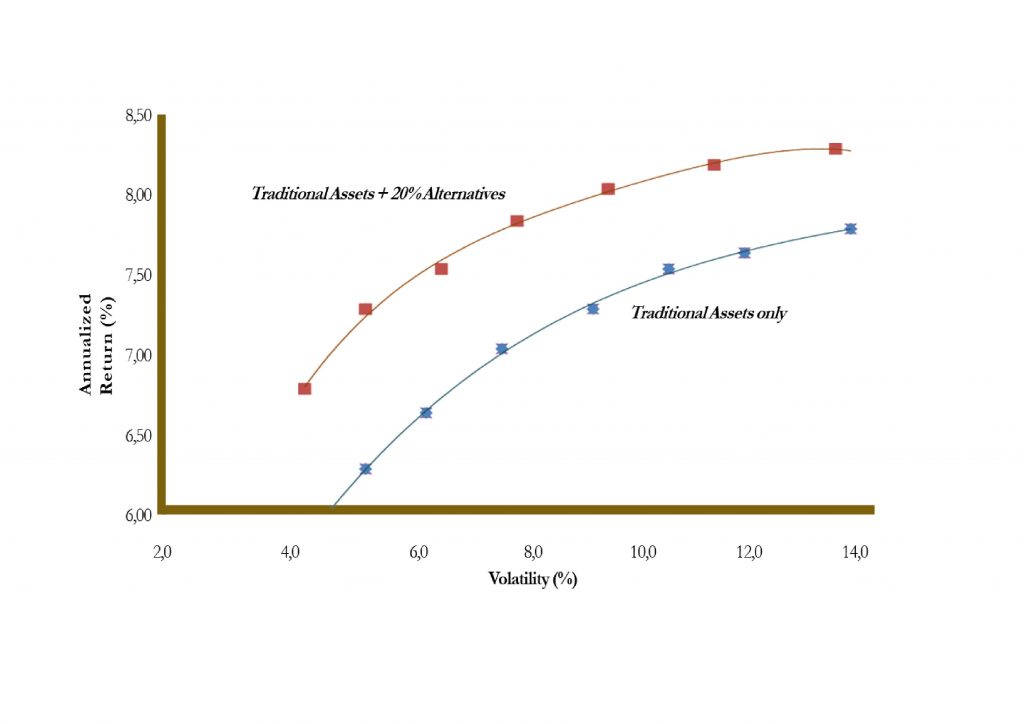

La figura sottostante mostra come l’inserimento di asset alternativi sia in grado di efficientare il portfolio di investimento: miglioramento del profilo rischio-rendimento con un upside shift della frontiera efficiente, dovuto all’ampliamento dell’universo finanziario investibile.

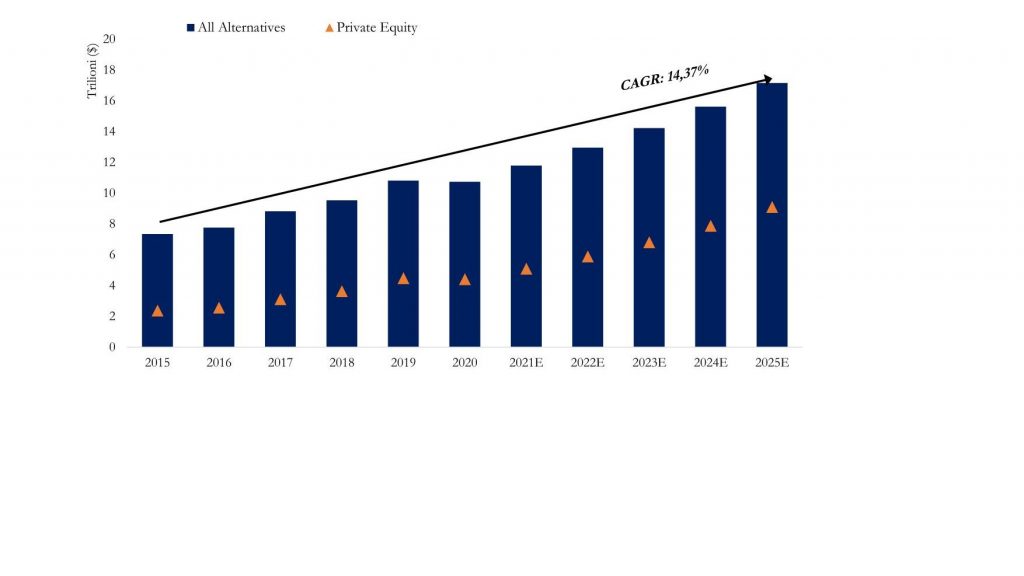

Il mercato degli alternatives, nel suo complesso, è in forte crescita e risente positivamente dell’interesse di investitori istituzionali che necessitano di trovare rendimenti appetibili e decorrelati.

Il mercato degli alternatives, nel suo complesso, è in forte crescita e risente positivamente dell’interesse di investitori istituzionali che necessitano di trovare rendimenti appetibili e decorrelati.

Alternative Assets under Management and Forecast. Source: Preqin

Quali sono i criteri adottati per valutare gli investimenti alternativi?

- Professionalità ed esperienza dell’investment manager

- Condizioni dell’investimento: considerazioni sulla liquidità (frequenza dei riscatti e presenza di periodi di lockup)

- Grado di volatilità e di incertezza dei rendimenti

- Utilizzo di leverage: grado di indebitamento e meccanismi di controllo del rischio

- Caratteristiche e timing dei pagamenti degli utili

- Trattamento in caso di perdita, anche in caso di fallimento dei manager

- Considerazione sulla frequenza e chiarezza dei prospetti informativi della performance

- Considerazioni sulle commissioni percepite dai manager

- Partecipazione con capitali propri dei manager all’investimento

- Monitoring dell’attività dei manager

Oggigiorno i mercati finanziari tradizionali sono caratterizzati da un’offerta molto variegata dove la moltitudine di operatori e la moltitudine di soluzioni proposte peccano di standardizzazione e, in molti casi, non ne permettono una selezione accurata da parte degli investitori. L’eccesso di offerta di soluzioni ritenute commodities genera il “paradosso della scelta”: gli investitori privi di una consulenza personalizzata e affidabile non sono in grado di scegliere le soluzioni più consone ai propri bisogni e finiscono con il deprimere il rendimento aggregato dei propri portafogli finanziari.

Dott. Francesco Ori

Investment Analyst Colombo & Partners