“Ma che c’azzecca?” Direbbe un ex-politico. “Ma è un panino con nutella e capperi!” Mi farebbe notare un mio caro amico.

Ciò che appare un pretestuoso ossimoro in realtà cela una concreta osservazione.

Nel solo settore delle costruzioni l’ISTAT rileva che oltre 492 mila imprese su 511 mila censite sono costituite da micro aziende sotto i 9 dipendenti (96% circa). Si tratta spesso di “imprese di famiglia”, intese come strutture a gestione familiare. È quindi la fetta fondamentale della torta che rappresenta il tessuto economico del nostro Paese. Questa tipologia di impresa è strettamente e indissolubilmente collegata ad un altro pilastro della nostra società che è la Famiglia. Aggiungo un ultimo fattore a favore della mia tesi che è rappresentato dalla ricchezza, intesa come uno degli elementi oggettivi di misurazione del benessere o GNH (gross national happiness). Ricchezza in questo contesto è sinonimo di Patrimonio inteso come disponibilità di immobili, terreni, investimenti, beni mobili, beni immateriali, partecipazioni, macchinari etc. di un soggetto in un determinato istante. Ecco quindi completata la premessa che vuole dimostrare la forte interazione tra le tre componenti fondamentali della nostra struttura sociale.

È il reddito delle imprese che genera e incrementa il patrimonio delle famiglie. Reddito che si crea dal valore aggiunto generato dal business aziendale e che poi trasla, in parte, verso la famiglia e i suoi componenti. L’imprenditore quindi è una persona che incede con un duplice obiettivo, generare reddito tramite l’impresa per accrescere il patrimonio personale (e familiare). Forse è per questo che nelle Imprese di Famiglia spesso c’è commistione tra Patrimonio Famigliare e Patrimonio Aziendale.

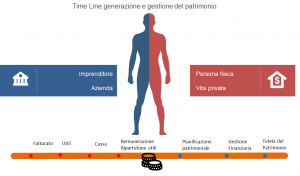

Non esiste di fatto una netta separazione fra i ruoli (imprenditore – capo famiglia). Ed ecco allora perché il controllo di gestione rappresenta lo strumento essenziale per monitorare e pianificare nella maniera più equilibrata la destinazione degli utili aziendali in base ai due parametri fondamentali:

- Il finanziamento dello sviluppo aziendale attraverso le fonti interne che sostengono la crescita del patrimonio netto.

- La pianificazione patrimoniale personale e familiare in base alle previsioni di apporto dal reddito aziendale.

Se cerco sul vocabolario il significato della parola Pianificazione, oltre al fatto che si tratta di un sostantivo femminile trovo due significati:

- Formulazione o attuazione di un piano, spec. economico-industriale o produttivo. Pianificazione territoriale, coordinamento delle attività per lo sfruttamento e l’uso del suolo, nell’ambito di un territorio delimitato.

- Pianificazione familiare, il controllo responsabile dello sviluppo del nucleo familiare, perseguito con una adeguata utilizzazione dei sistemi di controllo delle nascite.

Ma allora perché, se pianificare è così importante, e il controllo di gestione rappresenta la metodologia più adeguata a supportare la pianificazione stessa e il relativo monitoraggio periodico nelle piccole imprese, è scarsamente diffuso sia a livello di impresa ma anche di famiglia o di singolo risparmiatore?

Roberto Crepaldi (IMS SRL)